blogとnoteの使い分けに悩み中...

blogとnoteどう使い分けたらいいですかね。。。

noteはいずれ有料記事やレクチャーも載せていきたいなぁとおもっているのですが,まだまだなれないのでしばらくは無料公開……となるとblogとどう使い分けたら良いのやら.

全然更新してなかった休眠blogですが15年もやってるので愛着もあるんですよね.

雑談ネタはこっち,真面目な話はnoteとかかなぁ

それとも同時更新だろうか...

しばらく試行錯誤のため,統一感のない対応になりますことお許しください

ここんとこと↓のような話を連投しております

書評(特に経済関係ない趣味の本)とかはblogにしようかな……

知ってる人は知ってると思うけど,私かなり優柔なのです...

景気って何だ――まずは景気動向指数の話から

以下の記事はnoteでも読めますよ♪

1月15日に三ヶ月ごとに発表される日本銀行の地域経済報告(さくらレポート)が発表された.今回は「北陸」「東海」「中国」の3地方で景気判断を引き下げたものの,全体としては 「設備投資や個人消費といった国内需要が、増加基調を続けている」との判断.随分と悠長なことをいっているものだなぁと思った人も多いのではないでしょうか.

そもそも,景気って誰がどのように判断しているのでしょう...

この話を考えるためには,景気指標の基本を抑えておく必要があります.というわけで今回は準備編.日本の景気の現状を表す統計指標として広く用いられるのが,内閣府が毎月発表している景気動向指数です.今回は景気判断の基礎になる景気動向指数について解説していきましょう.

3つの景気動向指数

経済の状態が上向いているのが景気拡大,悪化しているのが景気後退――なわけですが,「日本経済の現状」なんて都合の良いデータはありません.経済の現状を知るためには関連する様々な統計データを観察する必要があります.

しかし,「いろんな指標を見て総合的に判断しようよ」では何も決めていないのと同じこと.「景気の現状・先行きに関する情報を素早く知りたい」というニーズにも応えられません.

そこで,内閣府では経済状態を敏感に反映すると考えられる複数の経済指標を組み合わせた「景気動向指数」というデータを作成しています.

景気動向指数は3種類.今後の経済動向を先取りして変化する先行指数・経済の現状を示す一致指数,実際の経済状況よりも少し遅れて動く遅行指数の3つ.

例えば,先行指数は東証株価指数(TOPIX)や新設住宅着工床面積,実質機械受注などの11の経済指標を合成して作成されます.株式市場は経済の先行きを予想して取引が行われますし,新設住宅着工の増加や生産活動に必要な機械類の注文は不動産・製造業各社が「今後もっと売れるだろう」と予想しているからこそ行われるわけですよね.

先行・一致・遅行各指数がどのようなデータを合成して作られているかは,内閣府のweb pageを参照ください.まずは,「景気動向指数には先行・一致・遅行の3種類あり,各指数は複数のデータを合成して作成されている」という点を抑えてください.

2つの景気動向指数

複数のデータを合成するというとき,その合成の方法は主に二つ.DI(Diffusion Index)とCI(Composite Index)です.先行・一致・遅行それぞれにDIとCIがあるので,景気動向指数は都合6種類あるというわけです.

まずは比較的わかりやすいDIから.

これは合成のために使用している経済指標・系列の内「改善しているものの割合」を「景気動向指数DI○○指数」と考えます.例えば,先行指数は11系列を合成して作成しているので――ある月に11系列のうち6種類が改善していたら,6÷11(×100)≒54.5が景気動向指数DI先行指数となるわけです.単純でわかりやすいのでアンケート調査を数値化する際などにもDIが用いられることがあります.

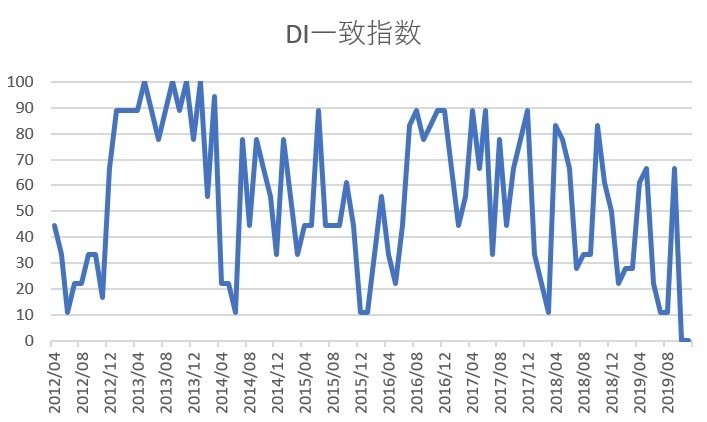

ちなみに,最近の景気動向指数DI一致指数は,図のようになっています.直近の10月・11月はなんと「0」……けしてexcelの入力ミスではありません.

しかし,一見してわかるように,DIはかなりジグザグで,景気の動向を一目で捉えるには向きませんよね.ここ2年ほどの傾向として,大幅に悪化しても次の月か次の次の月には改善しているというのが,二月連続「0」でもなお趨勢は変わらないという(いくら何でも苦しいと思うけど……)景気判断のひとつの根拠です.

さらに,DIはその作成方法からして,景気の力強さをとらえることができません.すべての指標が大幅に改善しているときも,すべての指標がごくわずかだけ改善しているときも……DIは100で同じということになる.また,前指標が0.1ポイントだけ改善しているときのDIは100,1個だけ悪化している指標はあるが他は全部10ポイント以上改善しているという時のDIは90(採用系列が10個の場合)となんだか後者の方が景気が悪いかのようなイメージになってしまうのも大問題でしょう.

これらの欠点を避けるために,近年,主に用いられるようになっている合成方法がCIです.

CIは個々の指標・系列の変化率を合成することで作成します.しかし,指標によっては大幅に変化することがあるもの(在庫や機械受注など),急激には変化しないもの(消費関連など)があり,そのまま平均を取ると意味がわからない数字になってしまいます.

CIの正確な作成方法は細かなルールが多いので,ここではざっくりと作成のイメージを説明しておきましょう(詳しくは「景気動向指数の利用の手引」参照).

(1)指標ごとの一般的な振れ幅をもとめる

(2)「各指標の変化率÷その指標の一般的な振れ幅」の平均値を求める

(3)(2)を前月の値に足す

ことでCIが作成されます.このようにして求められた景気動向指数CI一致指数は,下図のようになっています.

えーと,これ素直に見たら2018年半ばから景気後退はじまっているんじゃないの……

景気判断のあれこれ

DIでみてもCIでみても,景気の現状が「緩やかながら着実に回復」とはとても言えなそうなのに……なぜ政府等の発表では「景気拡大は継続中」になるんでしょう.

その一つの理由はDIのところで指摘した,まだジグザグがあるので「明確な景気後退とは言えない」というもの.そしてもうひとつがCIは低下しているがまだその水準は比較的高いというところ(直近ではそうでもないけどね^^).

景気の局面判断はDI・CIなどを使って行われるものの……DI・CIをなんとなく眺めて雰囲気で決めているわけではないのです.

というわけで次回は「景気判断はどう行われるか」です♪ 多分週末くらいには書ける気がする.

所得と消費のデカップリング問題

過日(2020/1/9)に投稿した,『家計調査(家計収支編)』での勤労者世帯の可処分所得(手取り収入のようなもの)動向で指摘した通り,

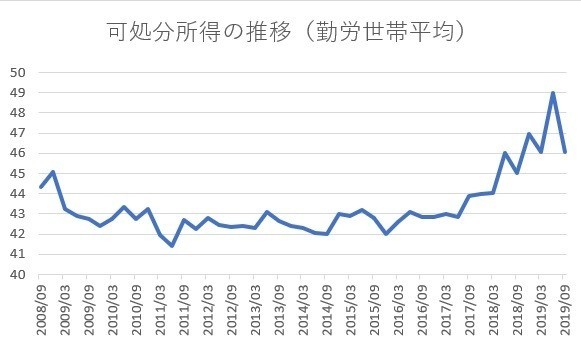

データを見る限り収入はそこそこ上がってきている.参考までに,勤労者世帯平均の月の可処分所得額の推移を再掲しておきましょう.

その一方で消費関連で明るいニュースを聞いたためしはないわけです.このような,所得と消費の分離(デカップリング)の状況を,ここでも,『家計調査(家計収支編)』勤労者世帯データとその年間収入五分位を使ってみていきましょう.

まずは用語の解説から.ざっくりと説明すると,

・平均消費性向=消費支出÷可処分所得

です.今回のデータは勤労者世帯のものなので,資産収入がないならば,可処分所得=月々銀行に振り込まれてくる金額のようなものと考えてください.すると,平均消費性向は月の収入のうち何割を使っちゃうかというデータなわけです.

まずは平均値から,

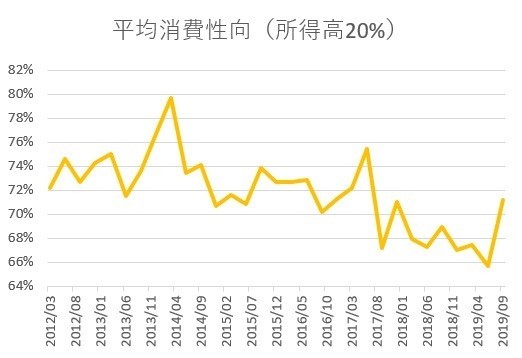

2014年3月期(前回の消費増税時の駆け込み)を除くと,消費性向は77-79%.つまりは各世帯は平均的には収入の8割弱を使っていたようです.しかし,2015年頃から雲行きが怪しくなってきます.消費性向は徐々に低下し2019年前半には72%程度まで低下している.この間に1割近くも消費性向が低下したのです.

この傾向は比較的所得の高い世帯でも同様です.年間収入上位20%の世帯では,72-74%だった消費性向が65%台にまで低下しています.

注目したいのは低下の開始時期……全世帯平均での消費性向は2014年から低下し始めているのに対し,裕福な世帯での消費性向の低下は2016年または2017年以降――つまりは,所得の上昇が明確になってから顕著になっています.

2014年,2016年に何があったのでしょう.消費増税後の景況の悪化によって増税以上に財布のひもが締まった……という理解にも合理性がありますが,2016年以降に高所得者層が倹約し始めた理由はなんなのでしょう.すぐに思いつく仮説はありませんので,もし思いついたことありましたら指摘いただければ幸いです.

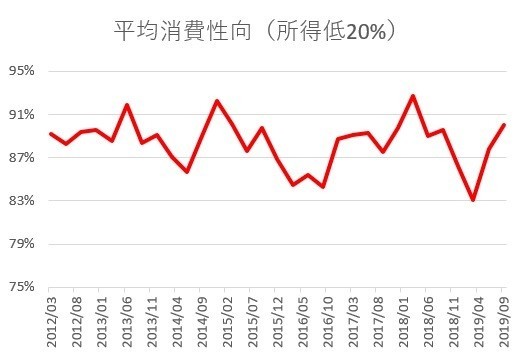

一方で,低所得世帯についてはこのような消費性向の低下はみられません.もともとギリギリのラインで生活しているので,消費をこれ以上削りようがないのではないかというのが私の理解です.その傍証として,年収下位20%世帯で消費増税前の駆け込みがあまり目立たないようです.

以上を整理すると,中~高所得層の消費性向の低下が「所得と消費のデカップリング」の正体であり,低所得層の消費性向は低下しておらず消費の底支え要因になっているとまとめられます.

さて,ここから導かれるインプリケーションはなんでしょう.

第一に,中~高所得層の消費性向の回復なしには消費の復活は難しい.だからこそ,彼らの財布のひもを締めている要因を調べないとなりません.ちなみに,将来不安――将来の増税や社会保障等への不安なのではないかとも感じるのですが,まだデータ不足なので,強くは主張しないでおきます.

ちなみに,ビジネスにむけてのインプリケーションとしては,中~高所得者層にはまだ消費余力がある.彼らに欲しいと思わせる商品・サービスが今後大きな商機になるかもしれません.

第二の論点は,低所得者層の消費性向は高く(ぜひ各図の縦軸の数値も見てください),比較的安定しているという点です.これは低所得者層の可処分所得を増大させることの景気への波及効果が大きいことを示唆します.つまりは「低所得者層の収入を増やす政策は景気対策として有望である」というわけ.このように考えると,中~高所得者世帯に恩恵の大きい幼児教育無償化よりも,低所得者層への恩恵が大きい社会保険料の免除拡大といった措置が今後検討されるべきだという議論にむすびつくのではないでしょうか.

可処分所得の推移と2017年の転換点

直近の所得・収入の変化,格差の変容についてコメントを求められること際,いちいちPCを立ち上げてグラフを示したり,ファイルを送付するのは手間なので,memo代わりにここにあげておきます.

使用データは総務省『家計調査(家計収支編)』,「勤労者世帯(農林漁家含)」の可処分所得です.ちなみに,

なのでイメージとしては手取り収入のようなモノだと思ってください.本来は月次データですが,細かすぎて見にくいので,四半期データに変換した上で自前で季節調整(X12加法)をかけています.

まずは平均値から.縦軸の単位は万円.いわば勤労者世帯の月々の平均手取収入の推移だと思ってください.

これをみると,リーマンショック後から2011年にかけて,手取り収入が低下していき,2012年頃に下げ止まったというイメージがわかります.

アベノミクス開始後の2013年以降も2017年頃まで手取り収入はほとんど増えていない.この間,雇用者数そのものは急速に増加しています.既存の労働者の収入は変わらず,失業・不完全就労が減少したのが同時期の経済的変化とまとめられます.

状況に変化が生じ始めるのが,2017年です.手取り収入の平均が明確に増加し始めていますね.人手不足の深刻化に注目が集まり,一部業界で給与の引き上げが報じられ始めるのもこの時期です.

もっとも,ここまでの話はあくまで「平均値」だけのこと.もう少し所得階層や格差に注目してみましょう.『家計調査(収支編)』では収入を上位から下位まで10%(十分位)または20%(五分位)ごとに区切ったデータが示されています.

そこで,まずは収入上位20%の可処分所得から見てみましょう.勤労者の上位20%層平均――ざっくり言うと月の手取りが60万円強・額面の年収が1000万円くらい*1のエリートサラリーマン片働きかミドル層共稼ぎ家計のイメージですね.

こちらも2017年以降に明確な可処分所得の変化が生じていることがわかります.では,その一方で収入の最も低い20%の家計はどうでしょう.月の手取りが22万円,年収300万円代前半の世帯をイメージするとよいでしょう.

こちらは,高所得層より気持ち早め――2016年頃から手取り収入の増加が始まっています.正規雇用よりも非正規雇用の方が賃金が動きやすいため,人手不足による賃上げの影響がこの階層で早めに出たという理解ができるでしょう.

ちなみに,高所得層と低所得層の格差――低所得者層可処分所得と高所得者層可処分所得の比率には傾向的な変化は見られません.

ここから,スーパリッチの話や資産格差についてはさておき,勤労者間については「格差問題を拡大した」という批判は成り立たなそうです.

なお,ここで示したのは「勤労者世帯」に限ったデータなことにもご注意を.現役世代で最も深刻な格差は「失業者と就労者」の格差ではないでしょうか.失業減少の格差縮小効果に注目すると,格差問題はごく緩慢にではあるが改善しつつあるという評価もできるでしょう.

さてさて.データをざっと見ると,どうも2017年から勤労者世帯の収入が増加しているというのは確かなようです.実際,ここのところ春闘での賃上げも注目されてきましたしね.すると……みんなの収入増えてみんあハッピー!景気回復で脱デフレ!かといわれると全然そうはなっていないんです.

収入はどうみても増えているのに消費は全然増えてません.これを「収入と消費のデカップリング問題」といいます.週末暇なときにでも,こちらのデータも掲載していきたいと思います.

*1:季節調整をしているので,ボーナスが各月に割り振られてしまっています.そのためグラフの「収入」がやや高めにでます.